[뉴스창]금융소비자는 노후준비자금 마련 및 연말정산시 세제혜택(세액공제)을 받고자 세제적격 연금저축상품을 가입하고 있다.

연금저축 가입자는 세액공제 혜택은 비교적 잘 알고 있으나 중도 해지시 세금부담은 잘 인식하지 못하는 경우가 있다.

법원판례에 의하면 법령에 명시된 약관내용은 금융회사의 설명의무대상이 아니므로 가입자가 관련 세제내용을 잘 살펴봐야 한다.

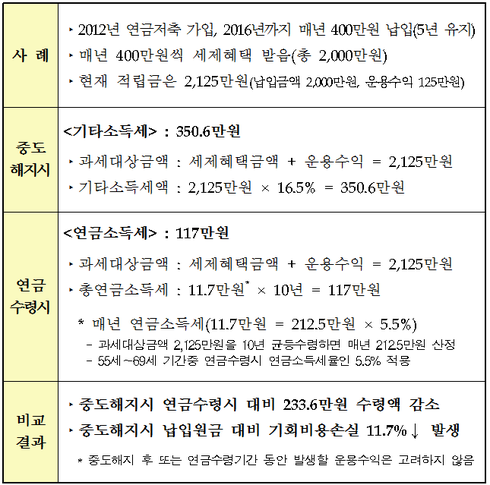

연금저축을 중도해지시 과세대상금액(소득.세액공제를 받은 금액 + 운용수익)에 대해 기타소득세(16.5%)가 부과된다.

다만, 가입자 사망, 해외이주 등 불가피하게 해지하는 경우(사유발생일로부터 6개월이내 해지신청건에 한함) 연금소득세율(3.3%~5.5%) 적용된다.

지난 2013년 3월 이전에 가입한 연금저축에 대해서는 가입후 5년 이내에 중도해지할 경우 해지가산세가 부과 된다.

과세대상금액(소득.세액공제를 받은 금액)에 대해 해지가산세율(2.2%) 적용

(세제안내 강화)금융회사는 연금저축상품 판매시 세액공제 혜택 뿐만 아니라 중도해지시 과세에 대해서도 충분히 설명하고, 연금저축 가입후에는 계약자에게 주기적으로 발송되는 수익률 보고서 등 통지서에 연금관련 세제사항을 종합 안내하도록 했다.

통합연금포털에 연금세제 안내 페이지를 신설하여 소비자가 손쉽게 연금세제 내용을 찾아볼 수 있도록 하고, 연금저축 길라잡이 개편.발행시 연금세제에 대한 설명을 강화하는 등 세제안내 채널을 지속적으로 개발 하기로 했다.

금융소비자는 연금저축 중도해지시 발생하는 불이익을 정확히 인식하고 연금저축 상품을 가입하여야 하며, 가입자는 장기간동안 부담가능한 연간 납입금액을 불입하여 연금개시 시기(최소 55세)까지 연금저축계약을 유지할 필요가 있다.

가입자의 경제사정으로 연금저축 납입이 곤란한 경우 납입중지(신탁.펀드) 또는 납입유예(보험)제도를 이용하는 방법도 있다.

강지훈기자

newswin7001@naver.com