원산지증명서 발급 시 발급의 근거가 된 기록의 관리에도 힘써야

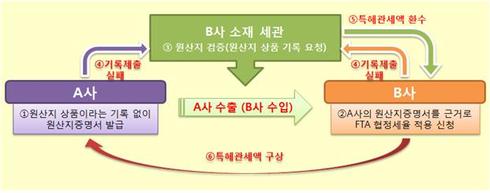

[뉴스창]수출기업 A사는 해외 거래처인 B사가 FTA 협정세율 혜택을 받고자 한다며 수출물품에 대해 원산지증명서를 발급해 줄 것을 요청받았다. A사는 큰 고민 없이 자국에서 생산되었다는 정보만으로 원산지증명서를 발급했다.

하지만 해당 물품에 대해 상대 수입국 세관이 원산지 검증을 했고, 원산지 상품임을 입증하는 기록 없이 원산지증명서를 발급한 A사는 결국 기록 제출에 실패, 수입자인 B사는 혜택을 받았던 관세액을 납부하게 됐다.

A사는 검증 과정에서 우리나라에서 생산됐다는 사실만으로는 FTA협정세율을 적용받을 수 없다는 것을 알게 되었지만 이미 늦은 뒤였다. B사는 근거 없이 원산지증명서를 발급했다는 이유로 A사에 납부세액 배상을 요청하여, A사는 FTA 활용은 커녕 금전적 손실을 입게 됐다.

관세청은 자유무역협정(이하 FTA)을 활용하고자 하는 기업들이 원산지증명서를 발급할 경우에는 원산지 상품임을 입증하는 기록 관리에 특히 유의해 줄 것을 당부했다.

FTA를 활용, 협정관세를 적용받아 수출입을 하고자 하려면 대부분 계약상대방 또는 세관으로부터 원산지증명서를 요구받는다.

원산지증명서란 해당 물품이 협정에서 정하는 기준에 따른 원산지 상품임을 증명하기 위해, 증명서 발급자의 인지 하에 작성하는 서류를 말한다.

FTA를 체결한 국가의 경우 이 원산지증명서를 바탕으로 협정관세를 적용해주고 있고, 대부분 의심이 있는 경우에만 원산지 검증을 실시하고 있다.

하지만 최근 원산지 검증 중 원산지 상품임을 입증하는 기록도 없이 원산지증명서를 무분별하게 발급하는 바람에 협정관세 적용이 배제 되는 사례가 다수 발견되어 주의가 필요하다.

원산지 상품임을 입증하는 기록이란 통상적으로 해당물품의 거래내역, 생산 및 생산에 투입된 원재료 등에 관한 서류 또는 정보를 말하며, 이러한 기록이 없는 경우에는 해당 원산지 상품으로 인정받을 수 없게 된다.

특히 한미 FTA는 다른 협정과는 달리 수입자도 원산지증명서를 발급할 수 있으나, 이 경우 수입자는 해당물품이 원산지 상품임을 입증하는 기록을 반드시 보관하고 있어야 한다.

또, 원산지증명서를 발행한 수입자는 원산지 검증 시 해당 물품이 원산지 상품임을 스스로 증명해야 하는 책임 또한 뒤따르게 된다.

관세청은 "낮은 FTA 세율로 수출입을 하는 것과 원산지 상품임을 입증하는 것은 ‘혜택과 책임’의 관계"라고 설명하면서, "원산지 상품임을 증명하지 못해 사후에 협정관세가 배제되는 불이익을 받지 않기 위해서는 사전에 FTA 협정별로 정하는 원산지 기준과 의무규정 등을 꼼꼼히 살펴볼 필요가 있다."고 조언했다.

또, "업체 스스로 원산지증명서를 발급하는 협정의 경우에는 세관이나 대한상공회의소 등 국내 발급기관의 검토가 없으므로 보다 주의를 기울여 줄 것"을 당부했다.

김영윤기자

newswin7001@naver.com